Działalność nierejestrowa

Od lipca 2023 r. w działalności nierejestrowej wchodzą bardzo istotne zmiany. Zwiększa się kwota minimalnego wynagrodzenia za pracę, jak też procentowy udział tej kwoty, w ramach której można prowadzić działalność bez rejestrowania w CEiDG. Dowiedz się więcej - zapoznaj się z odświeżonym tekstem.

***Aktualizacja 25 kwietnia 2024 r.***

Czym jest działalność nierejestrowana (i jaki jest limit przychodu?)

Przypomnijmy, że jest to formuła działalności wprowadzona 30 kwietnia 2018 r. w tzw. Konstytucji biznesu [link do serwisu zewnętrznego], która może być użyteczna z punktu widzenia producenta. Skorzysta z niej osoba - w naszym przypadku producent, który:

- w żadnym miesiącu nie osiągnie przychodu należnego ze swojej działalności w kwocie przekraczającej 75 proc. minimalnego wynagrodzenia za pracę (limit przychodów dla działalności nieewidencjonowanej w 2024 roku zmieni się dwa razy. Od stycznia do czerwca 2024 roku wynosi 3181,50 zł, a od lipca 2024 roku – 3225,00 zł.),

- w okresie ostatnich 60 miesięcy nie wykonywał działalności gospodarczej.

Działalność nieewidencjonowana nie ma zastosowania do działalności wykonywanej w ramach umowy spółki cywilnej, ponadto wyklucza się typy działalności wymagających koncesji, licencji czy pozwolenia. Szczegóły w przejrzysty sposób opisano w serwisie www.biznes.gov.pl

Opodatkowanie PDoF (PIT)

W tej formule działalności nie musimy się martwić zaliczki na podatek dochodowy, a w wielu przypadkach również o VAT [link do odpowiedniej zakładki] oraz o kasę fiskalną [link do odpowiedniej zakładki]. Przychodem jest cała należność, którą wpłaca klient z tytułu nabycia produktów. Wymogiem przy działalności nierejestrowanej jest prowadzenie ewidencji sprzedaży, co jest kluczowe z uwagi na ustalenie należnego podatku dochodowego od osób fizycznych. Odpowiednie wartości wykazujemy w rocznym zeznaniu podatkowym wypełniając PIT 36. Warto wiedzieć, że prowadząc działalność nieewidencjonowaną, jak najbardziej możemy wystawiać faktury [link do odpowiedniej zakładki].

Ewidencja sprzedaży

Przy działalności nierejestrowanej należy prowadzić uproszczoną ewidencję sprzedaży celem ustalenia, czy nadal mieści się ona w przewidzianym progu przychodów. Zestawienie może być w formie papierowej lub elektronicznej (na przykład w arkuszu kalkulacyjnym Excel). W ewidencji zapisuje się kwotę sprzedaży za dany dzień, nie później niż przed dokonaniem sprzedaży w dniu następnym. Co to znaczy? Jeśli prowadzisz sprzedaż w kolejnym dniu, a masz zaległości z rejestrem, to już jest kłopot.

Jakie kolumny należy uwzględnić w zestawieniu? Są to: liczba porządkowa, data sprzedaży, wartość sprzedaży, wartość sprzedaży narastająco (od początku roku). Ewidencja może zawierać również dodatkowe informacje – numer dowodu sprzedaży albo informacje o rodzaju transakcji.

Pobierz przykładowe zestawienie [arkusz kalkulacyjny .xls 40,5 KB]

|

Uwaga - jeśli w jakimkolwiek miesiącu przekroczymy limit przychodu - nawet o złotówkę - jesteśmy zobowiązani w ciągu 7 dni od przekroczenia limitu dopełnić formalności związanych z założeniem normalnej działalności gospodarczej. Rejestr przychodu warto prowadzić bardzo solidnie. Jeśli twoja ewidencja będzie prowadzona w sposób nierzetelny lub nie będzie prowadzona w ogóle, a na podstawie dokumentacji nie będzie możliwe ustalenie wartości sprzedaży, to organ podatkowy sam określi wartość sprzedaży opodatkowanej i ustali od niej kwotę podatku należnego. Jeżeli nie będzie można określić przedmiotu opodatkowania, to kwota podatku zostanie ustalona na 22%. |

Działalność nierejestrowana a składki ZUS

Nieoczywistym zagadnieniem jest kwestia składek ubezpieczeniowych. Co do zasady działalność nierejestrowana służy sprzedaży - a konkretnie sprzedaży towarów (np. ciast, pierogów, rękodzieła). Jak czytamy na biznes.gov.pl:

Jeśli w ramach działalności nierejestrowanej chcesz świadczyć usługi, czyli wykonujesz umowę o świadczenie usług albo umowę-zlecenie, to podlegasz ubezpieczeniom jako zleceniobiorca. Podmiot zawierający z tobą taką umowę (zleceniodawca) pełni wtedy obowiązki płatnika składek i ma obowiązek w ciągu 7 dni zgłosić cię do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego i opłacać składki ZUS.

Z powyższego wynika, że jeśli w ramach działalności nierejestrowanej świadczone są usługi, to podlegają oskładkowaniu na zasadach właściwych dla zlecenia. W wielu przypadkach dużo zależy od szczegółów - granica między zapisem "pierogi 10kg, bigos 5kg - 200 zł", a "Przygotowanie poczęstunku - 200 zł" jest dość płynna i w gruncie rzeczy może dotyczyć tego samego, chociaż tylko w pierwszym przypadku mamy klarowną sytuację sprzedaży.

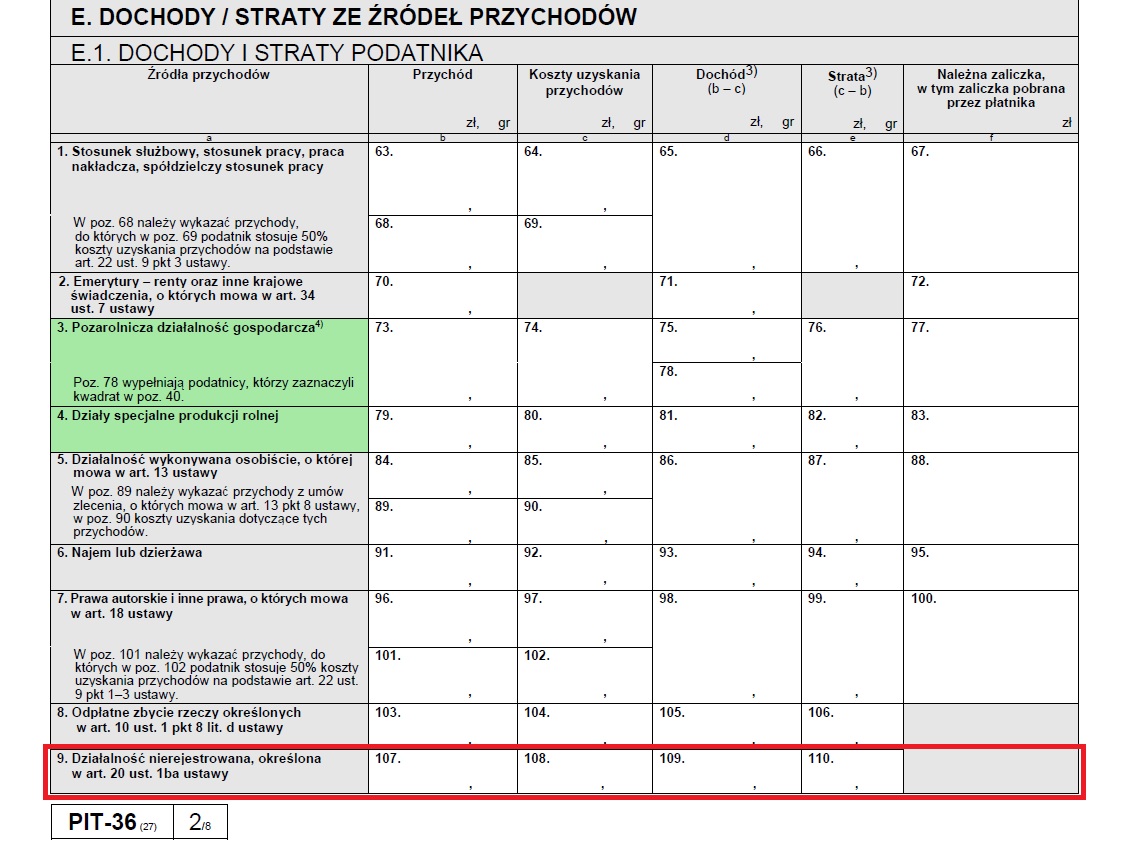

Sprawę komplikuje fakt, że zgodnie z przepisami Kodeksu cywilnego, na okoliczność, gdy przyjmujący zlecenie zobowiązuje się do dokonania określonej czynności prawnej, powinna zostać zawarta cywilna umowa zlecenia. Taka umowa może być zawarta między dowolnymi podmiotami – także w przypadku osób fizycznych, które nie prowadzą działalności gospodarczej. Przychody z umów zlecenia wykazuje się jednak w innym punkcie rozliczenia PIT. W zeznaniu PIT 36 tego rodzaju dochód rozlicza się w pozycji (5) "Działalność wykonywana osobiście, o której mowa w art. 13 ustawy [UoPDoF]", a nie (9) Działalność nierejestrowana określona w art. 20 ust. 1ba ustawy".